Pendahuluan

Kantor cabang (branch) adalah kantor perwakilan yang didirikan oleh kantor pusat (home office) dimana cabang didirikan di lokasi yang berbeda dengan lokasi kantor pusat. Kantor cabang diberikan hak otonomi oleh kantor pusat untuk mengatur dan mengelola kegiatan bisnisnya seperti membeli dan memasarkan barangnya ke konsumen.

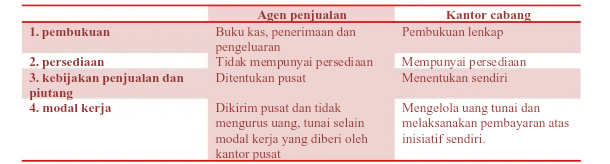

Hal yang harus diperhatikan adalah kantor cabang berbeda dengan agen penjualan. Agen penjualan adalah perwakilan perusahaan tetapi agen tidak memiliki hak otonomi untuk mengatur dan mengelola kegiatan bisnisnya. Jadi agen hanya merupakan bagian dari perusahaan yang bertugas untuk menerima orderan pembelian dari konsumen dan meneruskan ke perusahaan untuk diselesaikan. Sehingga, hubungan dengan kantor pusat antara cabang dan agen penjualan serta pencatatan akuntansi juga berbeda.

Perbedaan agen penjualan dan kantor cabang

1. Akuntansi agen penjualan

Agen penjualan tidaklah memerlukan pembukuan yang lengkap untuk mencatat kegiatan-kegiatannya yang terbatas. Pencatatan akuntansi yang diperlukan untuk kegiatan agen penjualan hanyalah untuk penerimaan dan pengeluaran kas, dimana perlakuan sama dengan sistem kas kecil

2. Akuntansi kantor cabang

Kantor cabang akan mencatat setiap transaksi yang berhubungan dengan kegiatan usahanya pada pembukuan yang diselenggarakan sendiri. Hanya saja untuk transaksi kantor cabang yang ada hubungannya dengan kantor pusat maka akan menimbulkan rekening timbang balik (reciprocal account) yaitu rekening yang muncul di pembukuan kantor pusat dan pembukuan kantor cabang.

Tujuan utama akuntansi kantor pusat dan kantor cabang

– Mengukur kinerja masing-masing cabang: Dengan adanya laporan keuangan yang terpisah untuk setiap cabang, manajemen dapat mengevaluasi kinerja masing-masing cabang secara individual.

– Membuat laporan keuangan konsolidasi: Laporan keuangan konsolidasi menyajikan gambaran keuangan perusahaan secara keseluruhan, termasuk semua kantor cabang.

– Memudahkan pengambilan keputusan: Informasi akuntansi yang akurat dan tepat waktu dapat membantu manajemen dalam membuat keputusan bisnis yang lebih baik

Pencatatan transaksi antar kantor

Akuntansi hubungan antara kantor pusat dan kantor cabang didasarkan pada sistem sentralisasi dan desentralisasi. Sistem sentralisasi hanya di catat pada buku kantor pusat, sedangkan sistem desentralisasi terjadi antar kantor dicatat pada buku kantor pusat dan kantor cabang. Ketika kantor pusat membuka kantor cabang, maka kedua belah pihak harus membuka akun antar perusahaan (inter company accounts) yaitu akun kantor cabang pada buku kantor pusat dan akun kantor pusat pada buku kantor cabang.

Sifat dari akun kantor pusat adalah sama dengan akun modal, yaitu dikredit ketika terjadi penambahan dan di debit kan ketika terjadi pengurangan.akun kantor pusat oleh kantor cabang akan di kredit kan ketika kantor cabang menerima transfer aset dari kantor pusat atau ketika kantor cabang memperoleh laba bersih. Sebaliknya, akun kantor pusat akan disebutkan ketika kantor cabang mentransfer aset ke kantor pusat atau ketika kantor cabang mengalami kerugian.

Tantangan dalam Akuntansi Kantor Pusat dan Kantor Cabang

– Koordinasi: Memastikan bahwa semua cabang menggunakan sistem akuntansi yang sama dan melaporkan data secara akurat dan tepat waktu.

– Konsolidasi: Menggabungkan laporan keuangan dari berbagai cabang menjadi satu laporan keuangan konsolidasi yang akurat.

– Perbedaan mata uang: Jika perusahaan memiliki cabang di berbagai negara, maka perlu dilakukan konversi mata uang.

– Peraturan perpajakan: Setiap negara memiliki peraturan perpajakan yang berbeda, sehingga perlu memperhatikan aspek perpajakan dalam menyusun laporan keuangan.